股票配资查询平台

股票配资查询平台

撰文丨韩璐 编辑丨谭璐

创新药大热,烟台一家药企回血了。

6 月 20 日,王威东领衔的荣昌生物,A 股市值,继续维持在 350 亿的高位,6 个月飙涨约 180 亿。

其港股更是咸鱼翻身,大涨 4 倍,市值也在 300 亿港元波动。

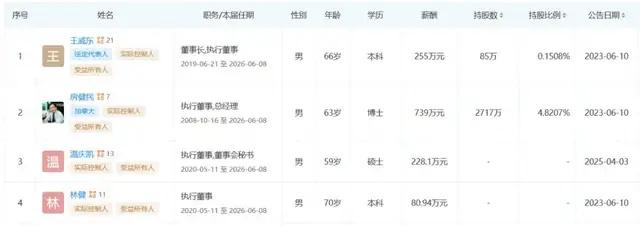

王在荣昌生物担任董事长、法定代表人,据披露,他和 9 名自然人,一起控制着这家药企。

他的搭档房健民,作为核心技术人员、CEO 与总经理,个人持股最多,超过 2700 万股,6 个月大涨超 12 亿元。

这家国内生物药明星企业,从产品商业化、出海到上市,曾是标杆企业;过去三年因研发投入过高,濒临财务困境。

现在,王威东团队戏剧性逆袭,他们也逢高募集约 8 亿港元,继续其探索历程。

局势反转

王威东的"反转"境遇,始于年报发布。

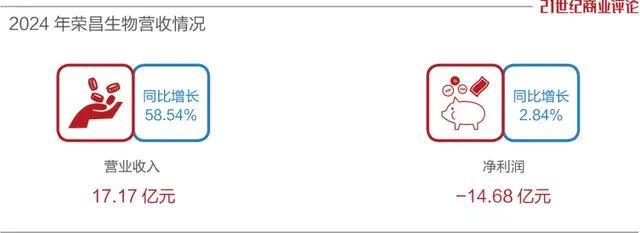

2024 年,公司营收 17.17 亿元,同比增长近六成,两大核心产品泰它西普、维迪西妥单抗,销量大增。

维迪西妥单抗是国内首个获批上市的国产抗体偶联(ADC)药物,已获批胃癌及尿路上皮癌适应症,去年销售 7.2 亿元。

另一款创新药泰它西普,售出 9.7 亿元,同比飙升近九成。

这款双靶点融合蛋白创新药,由王威东、房健民率队自主研发,用于治疗系统性红斑狼疮、类风湿关节炎。

核心产品表现出色,荣昌股价拉升,从 3 月中旬的 29.8 元 / 股,一路涨至 4 月末的 55.98 元 / 股,几乎翻倍。

过去两个月,创新药板块整体拉升,王威东不甘人后,频频公布药物进展。

5 月 28 日,泰它西普新适应症获批,用于治疗重症肌无力;两周后,其多项临床数据公布,官方提及,已有多家跨国医药公司主动接洽,围绕国际合作、技术授权等展开交流。

6 月中旬,王威东团队又宣布,泰它西普的专利权期限延长至 2032 年 6 月,并获得欧盟孤儿药资格认定。

新适应症叠加商业预期,荣昌股价持续上探,A 股最高爬升至 72.48 元 / 股,市值攀升至 400 亿元。

这波暴涨,泰它西普成为行情的催化剂。

王威东在 3 月股东信已透露,今年将继续扩大泰它西普的市场覆盖。

耗资惊人

王威东和荣昌生物,一度承受各种非议。

尤其 2024 年,可谓沉入谷底,公司 A 股股价在 9 月跌破 23 元,创上市以来新低,投资者一片声讨。

荣昌最大的软肋,在于持续失血,资金链承压。过去 3 年,王威东就亏损约 40 个亿。

去年初,有传闻称,荣昌生物资金告急, 官方不得不出面澄清。

其后,王威东抛出 25.5 亿元的融资计划,用于新药研发;碍于融资不顺利,王只好将融资额降至 19.53 亿元。

这笔融资计划,目前尚无更新消息。王威东投入新药力度大,花钱确实也快。

2020 年和 2022 年,他带领荣昌在港股和 A 股上市,合共募资约 63 亿元。到去年底,只剩下约 8000 万元未动用,资金大都烧在了新药研发与推广上。

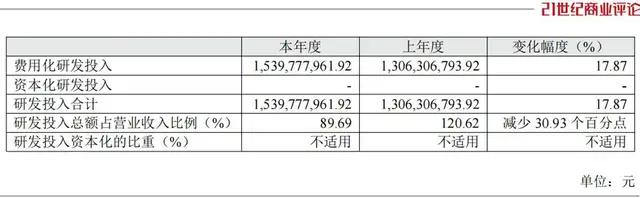

单单 2023 年,王威东投入的研发 13 亿元,销售费用 7.75 亿元,两项开支加总,合计超 20 亿元,差不多是当年营收的两倍。

2024 年,泰它西普的全球多中心三期研究,以及维迪西妥单抗的海外申报,王威东也没能节省开支,研发和销售费用,又豪掷 25 亿。

在国产创新药的出海浪潮里,王威东几乎颗粒无收,没能从里程碑付款得到补血,只好自掏腰包做研发。

去年,荣昌生物自身免疫商业化团队组建了约 800 人的销售队伍,肿瘤科商业化团队则有 600 人的销售队伍,准入医院都超过了 1000 家。

即便缩减研发管线,公司处于三期临床阶段的管线还有 12 条,其中近半数为国际临床,均为高投入阶段。

截至 2024 年末,王威东手里的货币资金为 7.62 亿元,短期和长期借款超过 25 亿元,资产负债率升至 63.88%。

今年 4 月底,上交所专门出具《监管问询函》,询问其业务、产能建设、关联采购等问题。

荣昌生物坦承,未来营运资金的需求较高,会推动增加销售收入,依靠银行信贷,并开展国际业务合作、股权融资或债权融资。

5 月底,王威东逢高加紧配售,增发 1900 万股新 H 股,筹资约 7.96 亿港元。

高开低走

1959 年出生的王威东,进军生物药,可谓半路出家,团队创业。

他本人学的是中药制药,34 岁进入医药产业,创办荣昌制药,以中成药发家。2008 年,他结识了房健民,一拍即合,创办荣昌生物。

房健民有 20 多年的生物药经验,拥有 40 多项药物发明专利,并主导了国内首个自主研发的湿性 AMD(年龄相关性黄斑变性)生物药"康柏西普",是年销售额超 10 亿元的大单品。

两人雄心勃勃,给荣昌生物制定了一个研发大盘,要做同类首创(first-in-class)和同类最佳(best-in-class),同时瞄准自身免疫、肿瘤科和眼科疾病三大领域。

他们组建了一支超过千人的研发团队,在研管线一度高达 40 条,销售团队也有近 2000 人。高举高打,很快出成绩。

2021 年,维迪西妥单抗获批,成为国产 ADC 行业中,首家产品上市商业化的企业。

同年,王威东与美国西雅图基因公司 Seagen(后被辉瑞收购)达成一项全球独家许可协议,交易总额超过 26 亿美元。

2020 年登陆港股,荣昌一举融得 5.9 亿美元,创下当年全球生物医药 IPO 募资纪录。

可惜,在之后的 ADC 浪潮中,王威东没能跟上,商业化进展缺失、连年大投入,带来持续亏损。

王威东搭的高管团队,有人出走。

总裁傅道田在 2023 年离职,首席战略官何如意在今年初转投扬子江药业,三人核心技术团队,只剩房健民一人。

留下的人,减薪节流。

房健民的薪酬,即从 2022 年的 2654 万降至次年的 815 万元。

王威东也提及,若无法取得盈利或筹措到足够资金,公司将被迫推迟、削减或取消研发项目。

2024 年,荣昌即因维迪西妥单抗不再推进部分适应证,合作方辉瑞在评估时,将其资产减值 2 亿美元。

现在,荣昌预期看好,开年以来营收也大涨,仍无确切盈利时间表,市场相对乐观的预期是,其在 2027 年可达到盈亏平衡。

目前,王威东团队将资源,更向 RC28(眼科双靶点融合蛋白)等高潜力项目集中,上年其研发人员也缩编超 300 人。

扛过争议,熬过烧钱研发,王威东和他的同事,在等待收获期的到来。

图片来源:荣昌生物股票配资查询平台,除标注外

智慧优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯